Prowadzenie KPiR w arkuszu kalkulacyjnym jest możliwe w wielu sytuacjach, ale nie jest to rozwiązanie „bezwarunkowe”. To właśnie dlatego tak często pada pytanie: czy można prowadzić kpir w excelu? W tym artykule pokazuję, kiedy Excel wystarcza, jakie wymogi trzeba spełnić, co zmienia się od 2026 roku i jak przygotować się na JPK_PKPIR bez nerwowego przepisywania danych na końcu roku.

Najkrótsza odpowiedź brzmi tak, ale tylko przy spełnieniu warunków formalnych

- KPiR może być prowadzona elektronicznie, więc Excel bywa dopuszczalnym narzędziem roboczym.

- Od 1 stycznia 2026 r. podatnicy PIT przekazujący JPK_V7M muszą prowadzić KPiR przy użyciu programów komputerowych.

- Sam arkusz .xlsx to jeszcze nie JPK_PKPIR, więc trzeba myśleć także o strukturze danych i eksporcie.

- Przy formie elektronicznej potrzebujesz instrukcji obsługi, kopii zapasowych i porządku chronologicznego.

- Im więcej dokumentów i korekt, tym szybciej Excel przestaje być wygodny, a zaczyna być ryzykowny.

Czy Excel wystarczy do prowadzenia KPiR

Odpowiedź brzmi: tak, ale nie dla każdego i nie w każdej konfiguracji. KPiR prowadzona w Excelu może spełniać swoją rolę, jeśli arkusz odpowiada wzorowi księgi, pozwala wprowadzać zapisy chronologicznie i zabezpiecza dane przed przypadkową zmianą.

Biznes.gov.pl przypomina, że przy elektronicznej formie trzeba mieć na piśmie instrukcję obsługi programu oraz możliwość wydruku danych w porządku chronologicznym. W praktyce oznacza to, że prosty arkusz z sumami na końcu miesiąca to za mało, jeśli nie potrafisz wykazać, skąd wzięły się poszczególne wpisy i jak je odtworzyć.

Najważniejsza różnica dotyczy jednak roku 2026. Jak podaje Ministerstwo Finansów, podatnicy PIT, którzy co miesiąc wysyłają JPK_V7M, mają prowadzić KPiR przy użyciu programów komputerowych, a pierwsze przekazanie ksiąg w ustrukturyzowanej formie ma nastąpić w 2027 r. To znaczy, że Excel może być jeszcze wygodnym narzędziem roboczym, ale nie można go traktować jak docelowego rozwiązania w każdym przypadku.

Tu właśnie zaczyna się praktyka, bo od legalności do sensowności prowadzenia jest tylko jeden krok.

Excel, program księgowy czy biuro rachunkowe

Nie każdy przedsiębiorca potrzebuje od razu pełnego systemu księgowego, ale każdy powinien wiedzieć, za co płaci. Poniżej porównuję trzy najczęstsze opcje bez marketingu i bez udawania, że jedna z nich jest dobra zawsze.

| Rozwiązanie | Kiedy ma sens | Plusy | Minusy | Wniosek |

|---|---|---|---|---|

| Excel | Mała liczba dokumentów, proste operacje, właściciel sam pilnuje wpisów | Pełna kontrola, niski koszt startu, łatwy dostęp do danych | Więcej ręcznej pracy, większe ryzyko błędów, trudniejszy JPK | Dobre jako narzędzie przejściowe lub przy bardzo zdyscyplinowanym procesie |

| Program księgowy | Regularne faktury, korekty, potrzeba automatyzacji i eksportu JPK | Mniej ręcznych pomyłek, lepsza archiwizacja, gotowość pod strukturę JPK | Abonament, nauka obsługi, zależność od dostawcy | Najbezpieczniejszy wybór dla większości firm w 2026 r. |

| Biuro rachunkowe | Brak czasu, brak wiedzy księgowej, rosnąca liczba dokumentów | Odciążenie właściciela, mniejsze ryzyko formalne, wsparcie przy zmianach | Stały koszt, mniejsza bezpośrednia kontrola, potrzeba dobrej komunikacji | Najlepsze, gdy czas i spokój są ważniejsze niż pełna samodzielność |

Jeśli mam doradzić praktycznie, to przy kilku dokumentach miesięcznie Excel jeszcze broni się jako narzędzie operacyjne. Gdy dokumentów przybywa, zaczyna się nie tylko większa liczba wpisów, ale też więcej korekt, więcej uzgodnień i więcej okazji do pomyłki. To właśnie wtedy przewaga programu księgowego staje się realna, a nie tylko wygodna w teorii.

Skoro wybór narzędzia ma znaczenie, trzeba jeszcze wiedzieć, jak zbudować sam arkusz, żeby nie rozsypał się przy kontroli.

Jak przygotować arkusz, żeby był zgodny z wymogami księgi

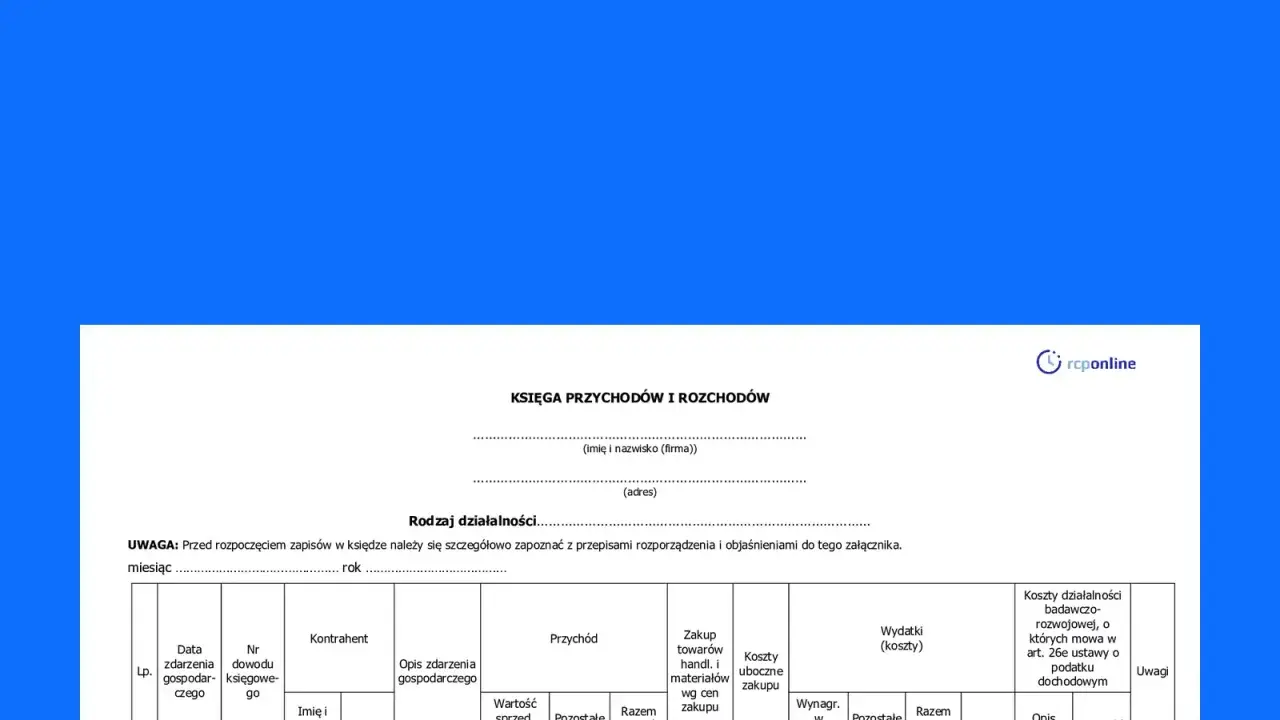

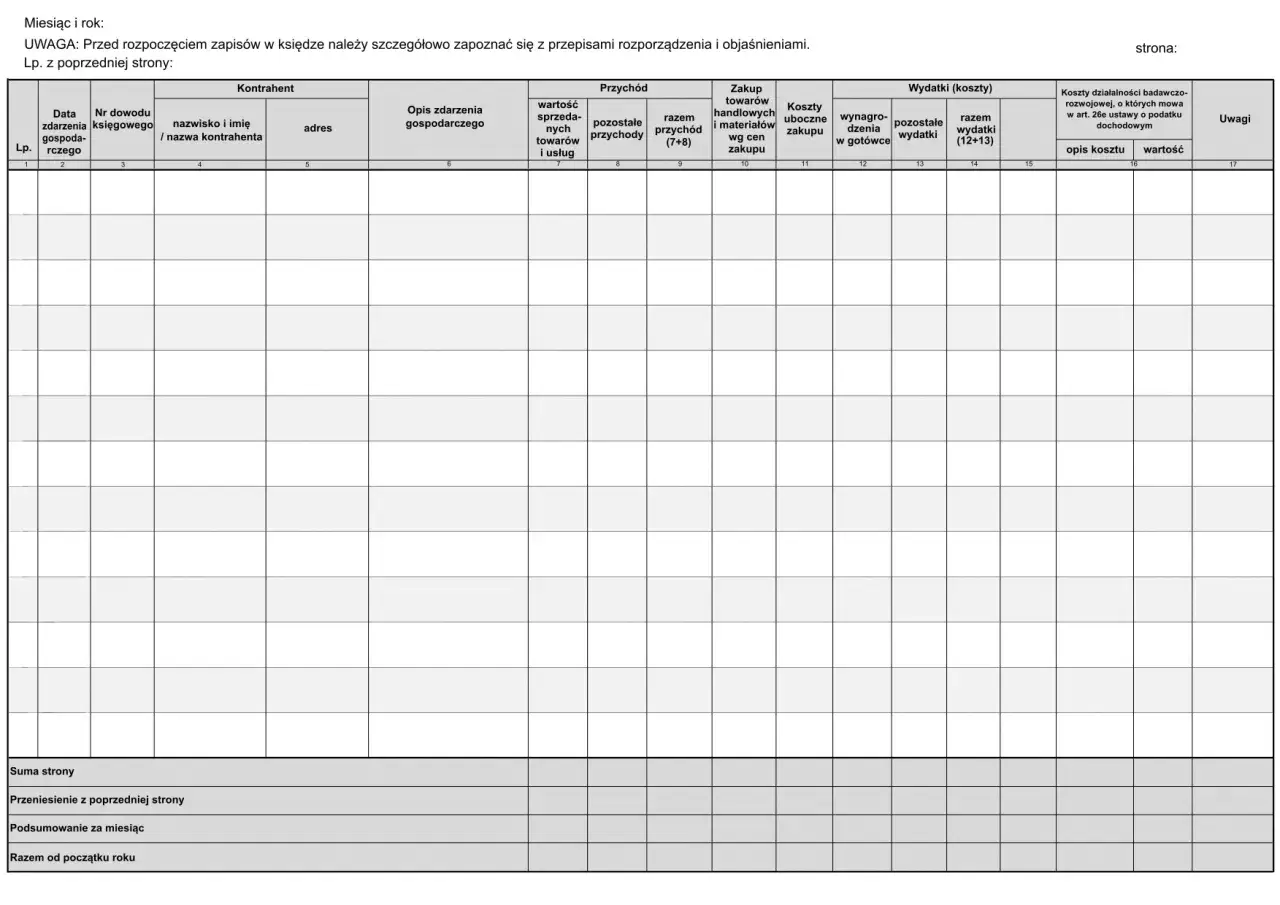

Najprostszy błąd to traktowanie Excela jak zwykłej listy przychodów i kosztów. KPiR nie jest notatnikiem, tylko uporządkowaną ewidencją, która ma odzwierciedlać konkretne kolumny i umożliwiać szybkie odtworzenie zapisów.

Ułóż arkusz pod wzór księgi

Najpierw odtwórz układ zgodny z KPiR, a dopiero potem dodawaj własne udogodnienia. Księga ma 19 kolumn, więc w praktyce dobrze jest zacząć od stałego szkieletu: numeru wpisu, daty, numeru dowodu, opisu zdarzenia, przychodu, kosztu i podsumowań miesięcznych.

Nie polecam tworzenia „sprytnego” arkusza, który liczy wszystko za użytkownika, ale ukrywa ważne dane. Jeśli po trzech miesiącach nie da się zrozumieć logiki pliku bez twojej obecności, to taki plik nie jest wygodny, tylko kruchy.

Dodaj instrukcję obsługi, nawet jeśli to tylko Excel

Instrukcja nie musi być rozbudowanym podręcznikiem. Wystarczy krótki dokument z odpowiedziami na kilka pytań: kto wpisuje dane, z jakich dokumentów, kiedy zamykasz miesiąc, jak poprawiasz błąd, gdzie zapisujesz kopie i kto ma dostęp do pliku.

To ważne nie tylko na wypadek kontroli. Taka instrukcja ratuje też wtedy, gdy arkusz przejmuje pracownik, wspólnik albo biuro rachunkowe i trzeba wejść w plik bez zgadywania, co oznacza każda kolumna.

Przeczytaj również: Jak obliczyć wynagrodzenie w Excelu: 5 kroków do sukcesu

Zabezpiecz dane i historię zmian

W arkuszu księgowym nie chodzi wyłącznie o obliczenia. Liczy się też odporność na przypadkowe nadpisanie, usunięcie wiersza czy utratę pliku, dlatego kopia zapasowa powinna być standardem, a nie dodatkiem „na wszelki wypadek”.

Ja trzymałbym przynajmniej dwie kopie w różnych miejscach i zamykał miesiąc w osobnej wersji pliku. W praktyce to prostsze niż późniejsze odtwarzanie pojedynczej faktury z pamięci i maili.

Jeżeli masz towary handlowe albo materiały, arkusz powinien przewidywać także miejsce na spis z natury. To nie jest ozdobnik na koniec roku, tylko element, który wpływa na wynik podatkowy i dlatego trzeba go od początku uwzględnić w konstrukcji pliku.

Gdy arkusz jest już dobrze zbudowany, zostaje najtrudniejsza część: nie psuć go codziennymi błędami.

Najczęstsze błędy, które psują KPiR w Excelu

Najwięcej problemów nie bierze się z samego Excela, tylko z tego, że użytkownik traktuje go jak wolną przestrzeń bez zasad. W księgowości to działa słabo, bo jeden nieścisły wpis potrafi rozjechać kolejne miesiące.

- Wpisywanie dokumentów bez stałej kolejności, przez co trudno odtworzyć chronologię.

- Przepisywanie danych ręcznie z faktury zamiast sprawdzania ich dwukrotnie.

- Mieszanie kosztów firmowych z prywatnymi wydatkami.

- Edytowanie formuł w komórkach, które powinny być zablokowane.

- Brak zamknięcia miesiąca i zostawianie „tymczasowych” sum na później.

- Brak kopii zapasowych albo trzymanie ich w tym samym miejscu co plik roboczy.

Najgroźniejszy błąd jest często niewidoczny: arkusz wygląda poprawnie, ale nie da się pokazać, jak powstawały dane i kto je zmieniał. Przy kontroli takie luki są dużo bardziej problematyczne niż pojedyncza omyłka w kwocie.

Jeśli chcesz ograniczyć ryzyko, lepiej wdrożyć prosty rytuał księgowania niż rozbudowywać arkusz o kolejne formuły, których nikt potem nie rozumie.

Jak przygotować się na JPK_PKPIR, zanim stanie się obowiązkowy

To jest punkt, który wiele osób odkłada, a potem próbuje nadrobić w pośpiechu. Sam arkusz może działać lokalnie, ale przyszłość KPiR jest związana z plikami strukturalnymi, więc warto myśleć o tym już na etapie projektu.

| Etap | Co to oznacza w praktyce |

|---|---|

| Od 1 stycznia 2026 r. | Podatnicy PIT przekazujący JPK_V7M prowadzą KPiR przy użyciu programów komputerowych. |

| 2027 r. | Pierwsze przekazanie KPiR w ustrukturyzowanej formie. |

| Później | Dołączają kolejne grupy podatników przewidziane w harmonogramie wdrożenia. |

W praktyce oznacza to jedno: jeśli dziś budujesz arkusz, projektuj go tak, żeby dane dało się z niego łatwo wyeksportować albo przenieść do systemu obsługującego JPK_PKPIR. Nie warto tworzyć pliku, którego jedyną zaletą jest to, że „jakoś działa” na twoim komputerze.

Warto też zakładać, że bezpłatne formularze udostępniane przez administrację skarbową mogą być dla części firm dobrym buforem przejściowym. Ja traktowałbym je jednak jako narzędzie pomocnicze, a nie pretekst do odwlekania porządku w ewidencji.

To prowadzi do ostatniej, najbardziej praktycznej decyzji: kiedy Excel zostawić, a kiedy bez sentymentów zmienić narzędzie.

Kiedy Excel nadal wystarczy, a kiedy lepiej przejść na coś mocniejszego

Excel ma sens wtedy, gdy prowadzisz prostą działalność, masz niewiele dokumentów, dobrze pilnujesz porządku i nie zaskoczy cię eksport danych do struktury JPK. To dobry wybór także wtedy, gdy chcesz rozumieć każdy wpis samodzielnie i nie potrzebujesz rozbudowanej automatyzacji.

- Zostaw Excel, jeśli liczba dokumentów jest mała i łatwo kontrolujesz każdy zapis.

- Zmienić narzędzie warto wtedy, gdy zaczynasz tracić czas na ręczne poprawki i uzgodnienia.

- Przejdź na program księgowy, jeśli potrzebujesz gotowych eksportów JPK i bezpieczniejszego archiwum.

- Rozważ biuro rachunkowe, jeśli ważniejsze od samodzielności jest ograniczenie ryzyka formalnego.

Ja patrzę na to prosto: Excel nie jest problemem sam w sobie, ale nie powinien być rozwiązaniem z przyzwyczajenia. Jeśli ma ci realnie pomagać, musi być zrobiony pod KPiR, a nie pod zwykłą tabelkę kosztów. Jeśli ma tylko odkładać decyzję o zmianie systemu, szybciej przeszkodzi, niż pomoże.